Luis Sanzo

Siguiendo con su incansable tarea de promoción de la Renta Básica, Jordi Arcarons, Daniel Raventós y Lluís Torrens presentaron el pasado día 29 de enero un documento denominado ¿Necesita la Comunidad Autónoma Vasca una Renta Básica Universal? Sí, por supuesto. Y más allá. El objetivo central de ese documento es ofrecer, en un tono no siempre amable, una respuesta al artículo crítico, publicado en el Blog del SIIS, ¿Necesita Euskadi una Renta Básica Universal?

En su análisis, el equipo de Arcarons aborda una simulación económica del posible coste de una Renta Básica para la Comunidad Autónoma de Euskadi (CAE) a partir, entre otras fuentes, de una aproximación propia a los datos de la Encuesta de Pobreza y Desigualdades Sociales (EPDS). Se trata de una encuesta desarrollada en Euskadi, como estadística oficial, desde 1996. En 1986, se realizó una aproximación similar que sirvió como detonante del proceso que dio lugar a la introducción de un sistema de Rentas Mínimas en esta comunidad autónoma.

No es mi intención, en este documento, entrar al fondo de la cuestión planteada en el texto del grupo de Arcarons, ni respecto a su modelo de Renta Básica ni sobre aspectos específicos de la polémica planteada. Mi principal preocupación es, a partir de la EPDS 2014, analizar las implicaciones económicas para Euskadi del objetivo de protección que se plantea en la propuesta del grupo de Arcarons. En este contexto, abordaré igualmente los resultados comparados de la protección propuesta por los autores y la ofrecida en la práctica por la RGI en vigor en Euskadi en 2014.

Sobre la garantía de ingresos en Euskadi: referentes económicos para distintas alternativas

El objetivo de protección que plantea el grupo de Arcarons, al menos así se considerará a partir de aquí, es garantizar una renta neta de 7.902 euros anuales a personas mayores de 18 años (658,50 euros mensuales) y de 1.580,50 euros anuales a los menores de 18 años (131,71 euros mensuales).

Teniendo en cuenta que la EPDS trabaja con ingresos netos después de impuestos, para simplificar se analiza la cuestión en términos de contraste entre el objetivo de protección establecido y los ingresos netos disponibles por cada persona. De ellos únicamente se descuentan los recursos procedentes de prestaciones asistenciales de la propia CAE, además de las transferencias que se producen entre la propia sociedad. No es una aproximación, por tanto, al modelo estricto del grupo de Arcarons sino a las implicaciones –a partir de la EPDS 2014- de su propuesta de cuantías garantizadas, abordadas en términos netos, descontando los ingresos disponibles.

Como puede comprobarse en la tabla 1, de sustituirse por completo el sistema de prestaciones actuales del Estado en la CAE, el coste de llegar a la protección neta propuesta se situaría en 3.819,7 millones de euros, un 5,68% del PIB de la CAE en 2014. Si se descuenta el gasto en el actual sistema de prestaciones de Euskadi, el coste sería de un 5,12% del PIB. La diferencia de 0,56 puntos del PIB es inferior al 0,87% que representan las prestaciones del sistema vasco (RGI/PCV/AES, más todas las demás prestaciones CAE no relacionadas directamente con el sistema de garantía de ingresos). La razón es que parte de ellas llegan a personas con ingresos superiores a las cuantías garantizadas que se contemplan en la propuesta del grupo de Arcarons.

Es importante destacar que las implicaciones económicas de una aproximación neta de este tipo son importantes y alejan al modelo de lo que implicaría una Renta Básica en sentido estricto, por así decirlo de una Renta Básica bruta (es decir, facilitando las cuantías garantizadas como recursos a acumular a los ingresos actuales). Esta aproximación, que ningún analista plantea seriamente en términos prácticos en España, tendría un coste equivalente al 22% del PIB de la CAE. Al mismo tiempo, es preciso tener claro lo que esto significa: una aproximación neta como la propuesta, si se aplica a un modelo de Renta Básica, por mucho que formalmente pueda llegar a respetar el principio de incondicionalidad, introduce un contraste entre garantía y recursos. Por debajo de ciertos niveles de recursos, la protección se garantiza en su integridad; por encima, se descuenta de facto vía imposición fiscal, pudiendo la aportación de Renta Básica llegar a ser nula.

La financiación del coste suplementario respecto a la protección actual, un 5,12% del PIB, podría proceder de fuentes distintas a los ingresos por rentas de la población, ya sea vía mayor carga fiscal sobre el capital de las empresas, ingresos de explotación del Estado de ciertos bienes o servicios propios, incremento de los impuestos indirectos, etc. En ausencia de esta vía, no obstante, una línea de reducción del coste pasaría por el aumento de los impuestos directos, sobre la renta de la población.

En este punto conviene resaltar que un 54,9% del coste suplementario de la protección analizada (2,81% del PIB) se vincularía a la protección de colectivos en situación de bienestar, completo o casi competo. Por esa razón, en este caso un incremento impositivo sería factible para abordar la financiación, aunque en la práctica esto se tradujera en una Renta Básica más baja que la garantizada al resto de la población o, incluso, ausencia de aportación alguna. Como ya se ha señalado, en general, las propuestas de Renta Básica formuladas en España han asumido esta aproximación que, en la práctica, viene asociada a un incremento en la imposición fiscal directa a ciertos colectivos de población.

En esta línea de aproximación, una alternativa para limitar el coste sería centrar la protección efectiva en la población menor en su conjunto, y en la adulta no perteneciente a hogares en situación de bienestar, completo o casi completo. En 2014, este grupo de protección preferente suponía un 41,5% de la población de la CAE. Se trata de una propuesta en la que casi toda la población ganaría, salvo la situada en posición de bienestar y sin menores en el hogar, pero que sin embargo centraría la mejora de la protección en el grupo más afectado por la pobreza y la precariedad.

Como puede verse en la tabla 2, el coste suplementario se reduciría de forma sustancial pero seguiría siendo importante, llegando al 2,64% del PIB. El coste sería de 2,37% en Gipuzkoa, 2,45% en Álava y 2,88% en Bizkaia.

En este punto, un aspecto esencial, al menos si la financiación suplementaria corre a cargo de las rentas de los hogares que no se benefician en términos netos del nuevo sistema, es analizar las implicaciones que tendría el coste suplementario de 1.774,9 millones anuales de euros que supone el 2,64% del PIB mencionado. Supondría una reducción media de un 8,39% en los ingresos medios netos totales, por todos los conceptos, de los hogares en situación de bienestar, completo o casi completo, en Euskadi. Las implicaciones económicas de la financiación del modelo serían por tanto significativas para estos hogares.

Llama la atención, en cualquier caso, que la contribución del modelo a los grupos más necesitados no sería cualitativamente dominante, incluso en la aproximación ajustada recogida en la tabla 2. Aunque un 87,4% del gasto suplementario se dirigiría a grupos con algún riesgo respecto al acceso al bienestar, sólo un 36,4% de la protección se dirigiría a grupos en situación de ausencia de bienestar. En los colectivos en situación de pobreza real, supondría una aportación complementaria equivalente a un 0,53% del PIB. Se trata apenas un 20,2% del coste total de la propuesta de mejora de la protección (aunque sin duda con una aportación añadida muy significativa para ese grupo de población).

En cualquier caso, existe otra posible línea de intervención, más coherente con el modelo actual de RGI. Ésta supondría complementar las prestaciones hasta asegurar ingresos que lleguen a los umbrales de pobreza y ausencia de bienestar que se obtienen de la EPDS (en la dimensión de mantenimiento o ingresos). En el difícil acercamiento a estos umbrales encuentran origen, de hecho, los distintos problemas de pobreza y precariedad que afectan a la sociedad.

En la línea de complementación clásica de ingresos así planteada por la RGI, el objetivo de acercamiento al umbral de pobreza se situaría en 256,2 millones de euros, con un incremento del gasto del 0,38% del PIB. El coste de acercamiento a la línea de bienestar sería bastante mayor: 1.013,6 millones de gasto suplementario, equivalentes al 1,51% del PIB. Las implicaciones económicas serían, a pesar de ello, inferiores al modelo de cuantías propuesto por Arcarons, Raventós y Torrens.

Un proyecto de acercamiento efectivo contra la pobreza podría así moverse en unos márgenes muy variables, desde el mínimo de 0,38% de gasto suplementario que permitiría situar a toda la población al menos en el umbral de ingresos que previene la pobreza al 5,12% que haría factible una protección cercana a la opción máxima en el planteamiento de Arcarons, Raventós y Torrens.

En una perspectiva a medio plazo, podría pensarse en una vía intermedia en el que un buen sistema general de rentas mínimas se combinara con una Renta Básica para menores. En el caso vasco, este proyecto vendría a tener un coste cercano a un 1,1% suplementario al que supone en la actualidad el mantenimiento del sistema vasco de prestaciones. De contar con apoyo político, está línea podría llegar a ser viable como proyecto a largo plazo, en una sociedad que se enfrenta sin embargo al enorme reto que supone el envejecimiento (Conde-Ruiz estima en alrededor de 6,7 puntos del PIB el desfase entre ingresos y gastos que irá consolidándose en el horizonte de 2050 en la financiación del sistema de pensiones en España).

El correcto desarrollo de esta propuesta requeriría, en cualquier caso, analizar los posibles ajustes a introducir en el sistema de cuantías o en el modelo de bonificación al empleo de la RGI. En tal punto sería preciso analizar en particular la conveniencia o no de una gestión por la vía fiscal que, en parte, dependerá del objetivo u objetivos a alcanzar a través del sistema de bonificación (prevención de desincentivos al empleo, apoyo a la población trabajadora con bajos salarios y/o mejora general del bienestar de las categorías medio-bajas de la población). En este sentido, no sería descartable una aproximación mixta desde el sistema fiscal y Lanbide.

El papel actual del sistema de prestaciones asistenciales de Euskadi

Un aspecto complementario de interés es considerar el impacto comparado de las cuantías propuestas por el equipo de Arcarons y las del sistema de prestaciones de Euskadi, tomando como referencia a la población con acceso a la RGI en la EPDS 2014. En particular, se trata de comprobar si toda la población con acceso al actual sistema de protección en Euskadi se beneficiaría de la alternativa planteada.

Los resultados muestran algunos aspectos relevantes.

En primer lugar, el conjunto del sistema asistencial vasco destinó 491,3 millones de euros a la población beneficiaria de la RGI en 2014. Este gasto equivale a un 85,2% del coste que tendría la aplicación a ese grupo del modelo de ingresos garantizados propuesto por el equipo de Arcarons, estimado en 576,8 millones. La diferencia es de 85,5 millones, un 0,13% del PIB. Esta diferencia no supone sino un 2,5% del incremento total de gasto que supondría la implantación de la protección alternativa analizada, 4,8% si se el incremento se limitara a la protección a menores y a colectivos no situados en posiciones de bienestar.

Aunque la protección propuesta supone mayor nivel de gasto en el colectivo beneficiario de la RGI, llama la atención que, en las 64.286 unidades estimadas en la EPDS como beneficiarias de esta prestación en 2014, un 49,7% de ellas dispondrían de menos recursos con la protección alternativa propuesta que con el actual sistema de prestaciones de la CAE. Con un 75,6%, esta proporción es máxima en las personas que no constituyen grupo familiar, en general personas solas, pero también es mayoritaria en las familias monoparentales (52,4%). En cambio, un 93,5% del resto de tipos familiares, en general núcleos basados en una pareja, con o sin hijos/as, se beneficiarían del modelo de protección alternativo. La razón es la falta de introducción de mecanismos de economía de escala en el modelo Arcarons-Raventós-Torrens y el efecto de los topes de cuantía de la RGI para familias de cuatro o más miembros.

La mayor protección comparada en hogares de mayor tamaño explica por otra parte que, en términos personales, y no de unidades beneficiarias, el peso de la población mejor atendida a través de la RGI se reduzca al 35% del total. El porcentaje de personas que perderían recursos en ausencia del sistema de prestaciones vasco, con las cuantías propuestas por el equipo de Arcarons, resulta sin embargo sustancial. La mayoría de las personas solas y en familias monoparentales seguirían estando mejor con el modelo RGI actual.

Se trata de una realidad que se vincula en buena medida a factores como el subsidio complementario para familias monoparentales y, de forma particular, con la existencia de la PCV. Los propios autores del artículo son conscientes de que la prestación complementaria de vivienda supone un plus cuya retirada situaría en condiciones más precarias a una parte de la población. De ahí que lleguen a considerar la posibilidad de no retirarla.

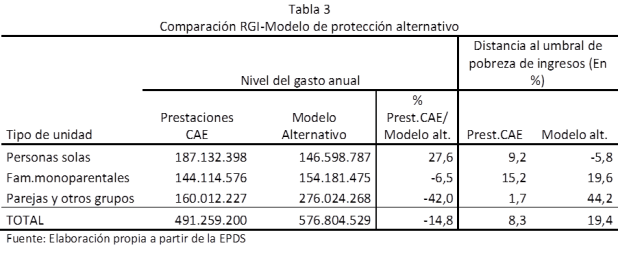

En la tabla 3 se compara el gasto en el sistema vasco de prestaciones en relación con la protección que introduciría el modelo alternativo. En los grupos no familiares, personas solas en lo fundamental, el sistema vasco destina un 27,6% más que el modelo alternativo de cuantías. Por término medio, esta aportación supera en un 9,2% el umbral de pobreza medio, quedando el modelo alternativo un 5,8% por debajo.

En las familias monoparentales, el gasto es muy similar, con una diferencia de apenas un 6,5% en perjuicio del actual sistema vasco. En ambos casos se supera el umbral medio de pobreza, un 15,2% en el caso del sistema vasco y en un 19,6% en el modelo alternativo.

La principal diferencia se vincula a las parejas y otros grupos familiares, con un 42% menos de gasto en el sistema vasco que en el modelo alternativo de cuantías. Sin embargo, el gasto medio en prestaciones de la CAE sigue superando, en un 1,7%, el umbral medio de pobreza.

Es cierto que, en el modelo de prestaciones de la CAE, la protección se ve condicionada por factores tales como la limitación de la PCV a una acción de protección al alquiler o por los topes de cuantía establecidos, topes que limitan la protección a las familias de mayor tamaño. Esto hace que algunos colectivos tengan un nivel de protección algo menor y que algunos no consigan superar la pobreza. Sin embargo, entre los grupos en situación de pobreza real y beneficiarios de la RGI (un grupo importante pero minoritario dentro de la población beneficiaria), el sistema de prestaciones reduce de forma muy sustancial la distancia al umbral de pobreza de ingresos: del 80,6% sin el sistema de prestaciones de la CAE al 15,6% con ellas.

A lo anterior debe por supuesto sumarse el hecho de que ciertos sectores no accedan a la RGI, elemento central de la protección en la CAE. Sin embargo, no debe olvidarse que esto se debe en parte a la aplicación de límites de empadronamiento (que Arcarons y su grupo podrían llegar a contemplar) y a la disposición de recursos patrimoniales comparativamente elevados. Se trata de una cuestión que habitualmente no se plantea en los sistemas de renta básica al uso pero que resulta relevante en un debate sobre estas cuestiones.

Algunas ideas finales

La comparación de la protección propuesta por el equipo de Arcarons y la que en 2014 garantizaba la RGI es reveladora de algunas de las razones por las que muchos especialistas defienden en Euskadi el sistema de garantía de ingresos hoy existente en esta comunidad.

Se trata, en este sentido, de un sistema que saca de la pobreza a una parte importante de la población en situación de riesgo, que reduce de forma sustancial la distancia al umbral de pobreza de ingresos en aquellos casos en los que no lo consigue por completo y que protege mejor que la alternativa planteada a ciertos colectivos de población, en especial personas solas pero también una mayoría de familias monoparentales. La completa prevención del riesgo de pobreza de ingresos, mejorando el modelo de prestaciones centrado en torno a la RGI, tendría un coste no excesivo, de alrededor del 0,4% del PIB vasco. Como se ha señalado, unido a un mecanismo de Renta Básica que se extendiera al conjunto de la población menor, ampliando el bienestar de grupos no pobres, el coste suplementario podría situarse cerca de un 1% del PIB. Una perspectiva abordable, por tanto.

Más allá de las razonables críticas al sistema de prestaciones de Euskadi, está acreditado que se trata del modelo de rentas mínimas más protector en el Sur de Europa, el único que ha sido compatible en España con tasas de desempleo sustancialmente inferiores a las observadas en crisis anteriores y el que ha permitido al País Vasco quedar muy lejos, en indicadores de pobreza y precariedad, de otras comunidades autónomas durante la llamada Gran Recesión. Son motivos más que suficientes para defender este sistema.

Es difícil compartir, por tanto, las críticas sistemáticas y continuadas a programas como el que representa el conjunto de prestaciones de garantía de ingresos existentes en Euskadi. No se trata de negar la posibilidad de mejora, ni siquiera la posibilidad de que otras alternativas puedan llegar a ofrecer una solución más efectiva y racional en la lucha contra la pobreza. Pero sí es preciso afirmar que no nos enfrentamos, al hablar de la RGI y de las prestaciones asociadas, con el programa irrelevante que en ocasiones se pretende señalar. Como ha podido comprobarse, en lo relativo a la población más pobre, ofrece incluso en muchos casos una atención más adecuada que la que se propone en modelos teóricos alternativos como el defendido por Arcarons, Raventós y Torrens.

Puede comprenderse que esto no se comparta desde lugares en los que, como en Cataluña, no existe una referencia comparable al sistema RGI/PCV/AES que merezca un mínimo apoyo. Pero lo que no parece muy comprensible es que la defensa de posiciones alternativas requiera la sistemática descalificación de un sistema de garantía de ingresos que tanto esfuerzo ha supuesto diseñar, implantar, desarrollar y mantener en otro tipo de sociedad. Consiguiendo además resultados que nadie debería menospreciar.