Luis Sanzo

DESCARGA DEL INFORME COMPLETO

El Ministerio de Inclusión, Seguridad Social y Migraciones presentó el pasado 26 de junio los datos estadísticos relativos a la primera nómina de población titular del Ingreso Mínimo Vital (IMV), así como a las demandas formuladas en paralelo de la mencionada prestación.

Se presentan a continuación, de forma breve y esquemática, algunos indicadores respecto a la dinámica observada en la prestación.

1. Las familias transferidas de las prestaciones familiares al Ingreso Mínimo Vital

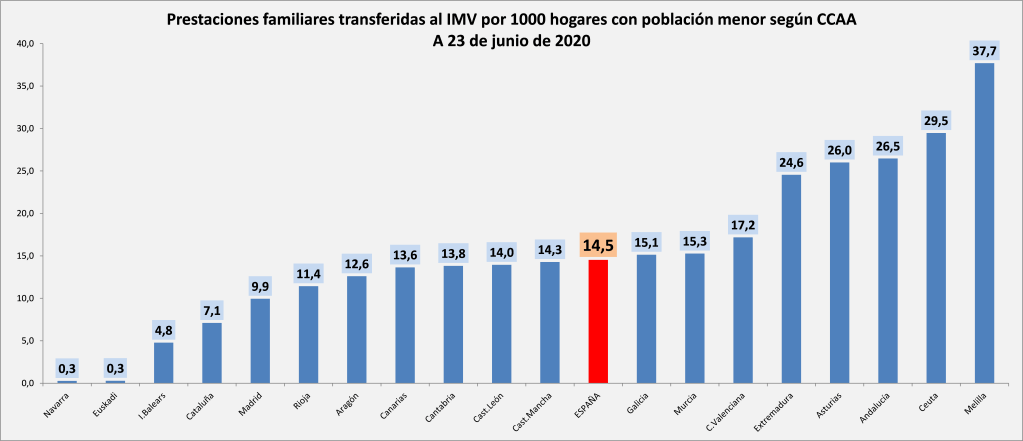

La Disposición transitoria primera del Real Decreto-ley que establece el nuevo IMV prevé el reconocimiento de la prestación transitoria de ingreso mínimo vital a determinados tipos de familias. Esto afecta a aquellas familias que incluyen a personas beneficiarias de la asignación económica por hijo o menor a cargo del sistema de la Seguridad Social, sin discapacidad o con discapacidad inferior al 33 por ciento, y que a fecha de entrada en vigor de la norma reúnen los requisitos de acceso a la prestación (incluida la disposición de un nivel patrimonial muy reducido).

El gráfico 1 refleja el peso relativo de las prestaciones familiares transferidas al IMV por mil hogares con población menor según comunidades autónomas. Dado que el acceso al IMV de las nuevas unidades de convivencia beneficiarias se vincula a una renta y un patrimonio muy reducidos, el indicador aporta información sobre el impacto de las formas más acusadas de pobreza en hogares con menores. En conjunto, las nuevas familias beneficiarias del IMV suponen un 14,5 por mil del total de estos hogares.

Los datos muestran un máximo impacto, cercano o superior a 25 por mil, en las comunidades autónomas de Extremadura y Andalucía, junto a las ciudades de Ceuta y Melilla, en el sur. En la zona norte de España, Asturias se sitúa en este mismo grupo de regiones. Dado que la prestación transitoria se extiende a colectivos beneficiarios de las rentas mínimas autonómicas, es posible que la posición asturiana, a priori sorprendente, se vincule a esta circunstancia.

En niveles cercanos a la media española, la proporción analizada se sitúa entre 13,6 y 17,2 por mil en las comunidades autónomas de Canarias, Castilla-La Mancha, Murcia, Comunidad Valenciana, en la zona sur; y Galicia, Cantabria y Castilla y León en la zona norte. Con cifras entre 9,9 y 12,6 por mil, Madrid, La Rioja y Aragón se sitúan algo por debajo de las cifras correspondientes al grupo anterior.

En niveles claramente inferiores se sitúan Illes Balears y Cataluña (4,8 y 7,1 por mil, respectivamente). Por su parte, Navarra y Euskadi no tienen prácticamente familias en el IMV que hayan sido transferidas desde el sistema de prestaciones familiares.

2. Las solicitudes de la nueva prestación

El gráfico 2 suma las prestaciones familiares transferidas y las solicitudes de IMV acumuladas a 23 de junio de 2020 y sitúa su impacto relativo en términos del total de hogares existentes. En este caso, los datos muestran que, en el conjunto de España, un 22,5 por mil de los hogares han accedido o solicitado la nueva prestación.

Aunque hay similitudes respecto al indicador de familias transferidas al IMV, el indicador de prestaciones familiares transferidas y solicitudes acumuladas a 23 de junio de 2020 por 1000 hogares refleja algunas diferencias significativas.

La demanda alcanza los niveles más altos en Canarias, Ceuta y Melilla, con cifras entre 41,8 y 49 por mil. Muy cerca, pero ya claramente por debajo, se sitúa Andalucía, con 34,1 por mil.

En torno a la media, con niveles entre 21,4 y 25,3 por mil se encuentran varias comunidades de la zona sur/sureste, como Extremadura, Castilla-La Mancha, Murcia o Comunidad Valenciana, además de Illes Balears. Con un indicador de 21,9 por mil, la Comunidad de Madrid se encuentra también en este conjunto de comunidades. Cerca de ellas, la demanda se sitúa en un 18,1 por mil de los hogares en Cataluña.

Ya bastante por debajo de la media española, entre un 13,0 y un 16,5 por mil se encuentran distintas comunidades de la zona norte, incluyendo Galicia, Asturias, Cantabria, La Rioja, Castilla y León y Aragón.

El acceso o la demanda del IMV resulta por ahora muy marginal en el caso de Navarra y Euskadi (4,0 y 4,2%, respectivamente).

En general, se observa una notable correlación entre nivel de desarrollo de las rentas mínimas autonómicas y acceso/demanda de la nueva prestación estatal. A mayor impacto del sistema autonómico, menor presión de una forma de demanda rápida del IMV.

3. La relación entre la demanda efectiva y la potencial

El gráfico 3 relaciona la demanda efectivamente realizada con la demanda potencial, medida a través de la situación reflejada por la Encuesta de Condiciones de Vida 2018, con datos de renta correspondientes a 2017.

Estos datos plantean problemas obvios, relacionados con dos aspectos relevantes. Por una parte, el acceso al IMV en 2020 depende de la situación de ingresos existente en 2019, bastante más favorable que la existente en 2017 y 2018. Sin embargo, la Disposición transitoria tercera del Real Decreto-ley que regula el IMV prevé, por otra parte, la posibilidad de que se puedan presentar solicitudes por supuestos de vulnerabilidad económica que se hayan producido durante 2020. Esta posibilidad se limita no obstante a colectivos que no sean beneficiarios de prestaciones o subsidios de desempleo.

La consideración de los hogares (en realidad personas solas o unidades de convivencia) potencialmente beneficiarios dependerá por tanto de la contradictoria evolución observada a lo largo de 2019 y 2020. Como primera aproximación, los datos de renta de la ECV 2018 aportan no obstante alguna orientación al respecto.

El primer aspecto destacable es que la demanda efectiva tiene un impacto relativamente importante en términos de hogares potencialmente beneficiarios puesto que, por término medio, llega a un 53,5% para el conjunto de España. Se trata de una cifra sin duda alta para un periodo de solicitud que lleva abierto menos de un mes.

Sin embargo, y éste es el segundo rasgo relevante, las diferencias entre comunidades resultan en este caso muy llamativas. En algunos casos, la demanda supera el volumen de hogares potencialmente beneficiarios en términos de la renta ECV 2018. Esto afecta a la ciudad de Melilla (102,2%) y a las distintas comunidades autónomas del noreste: Aragón (131,0%), Cataluña (112,7%) e Illes Balears (237%). La demanda desborda por tanto, de forma muy especial en las Baleares, la demanda esperable en términos de la situación económica reflejada por la ECV 2018.

Aunque no llega a los niveles señalados, la relación demanda efectiva/demanda potencial es igualmente muy elevada en otras comunidades y, en todo caso, superior al 50%. Así, la proporción es del 57,2% en la Comunidad Valenciana, de entre el 65 y el 67,8% en Galicia y Castilla y León, del 72% en Madrid y del 78,8% en Extremadura. En el caso de Ceuta, el indicador se sitúa en un 50,1%.

Ya por debajo del 50%, el impacto de la demanda se sitúa entre un 43,3 y un 47,7% en Canarias, Andalucía y Castilla-La Mancha. La proporción baja notablemente, con cifras entre el 29,6 y el 34,6% en Murcia, en la zona sur; y en Asturias, La Rioja y Navarra en la zona norte. La proporción baja al 20,4% en Cantabria y a un mínimo del 10,4% en Euskadi. Los mayores niveles de protección asociados en general a sistemas autonómicos como la RGI vasca limita notablemente, en este caso, la presión para un acercamiento rápido al nuevo IMV, incluso en aquellos casos en los que podría haber complementariedad entre los dos sistemas.

El gráfico 4 permite valorar el potencial efecto que, en la relación demanda efectiva/demanda potencial, ejerce la crisis de ingresos que queda ligada a la epidemia de COVID-19. Los datos muestran que el efecto de la caída de afiliación ligada a la nueva crisis está muy claramente asociada a la mayor demanda. El caso más llamativo es el de Illes Balears, donde una caída interanual de -12,6% en la afiliación en mayo de 2020 se traduce en ese aumento de 237% de demanda real respecto a la potencial que se derivaba de la ECV 2018. Aunque no de una forma tan llamativa, la mayor caída de la afiliación interanual respecto a la media española también se traduce en una demanda muy elevada, superior a la esperable en base a los datos de renta de la ECV 2018, en Extremadura, la Comunidad Valenciana y Cataluña.

En fuerte contraste, en el caso de Aragón, la alta demanda observada respecto a la demanda potencial no se relaciona con una fuerte caída interanual de la afiliación, al menos no en términos comparados. Aunque no de forma tan llamativa, la mayor tendencia comparada a la demanda en comunidades como Galicia, Castilla-León o Madrid, superior a la media española, también se vincula a caídas interanuales de la afiliación que resultan inferiores a la media del conjunto estatal.

En la situación contraria, en Ceuta, Canarias y Andalucía, la demanda efectiva resulta minoritaria, e inferior a la media española, a pesar de las fuertes caídas de la afiliación, superiores a -6%.

Finalmente, los menores niveles de demanda se asocian en general a comunidades autónomas que se caracterizan tanto por una caída interanual de la afiliación que resulta inferior a la media española como por el mayor desarrollo comparado de las rentas mínimas. Así ocurre en Euskadi, Navarra y Asturias, pero también en Cantabria o La Rioja.

Murcia y Castilla-La Mancha, otras de las comunidades con demanda efectiva inferior a la media española, no participan en absoluto de ese nivel de desarrollo de los sistemas propios de garantía de ingreso, pero sí se caracterizan por una caída menor de la afiliación interanual que la observada en el conjunto de España.

4. Tipología de provincias ante la demanda del Ingreso Mínimo Vital

El gráfico 5 muestra la relación existente entre la demanda del Ingreso Mínimo Vital por 1000 hogares y la variación interanual de la afiliación en mayo de 2020 por provincias. El gráfico muestra la muy estrecha asociación existente en la intensidad de la caída de la afiliación entre mayo de 2019 y de 2020 y la intensidad de la demanda del Ingreso Mínimo Vital. Muestra también que ambas dinámicas se asocian de forma especial a las provincias costeras española, incluidas las islas, así como a algunas provincias interiores del sur peninsular, tanto en Andalucía como en Extremadura y Castilla-La Mancha.

La tabla 1 presenta una tipología de provincias españolas ante la demanda del IMV. La mayor demanda, con 32,3 por mil hogares, corresponde a la zona 1. Esta zona incluye a la mayor parte de las provincias costeras españolas, excluidas la zona comprendida entre las provincias de Almería y Valencia. Además de las ciudades de Ceuta y Melilla, incluye así a las provincias canarias, Illes Balears, las provincias andaluzas de Huelva, Cádiz, Málaga y Granada, las valencianas de Alicante y Castellón, así como las provincias catalanas de Tarragona y Girona. También se incluye en este grupo la provincia de Sevilla, con un perfil también muy asociado al desarrollo turístico.

Este grupo de provincias supone un 28,8% del total de hogares en España, pero un 41,2% de la demanda total del IMV. Es con diferencia la zona más afectada por la caída de la afiliación, con un descenso de -7,1% entre mayo de 2019 y 2020.

Otro grupo de provincias con una demanda relativa que supera la media española es la constituida por algunas provincias interiores del sur español. Este grupo incluye las dos provincias extremeñas (Badajoz y Cáceres), la provincia manchega de Ciudad Real y las andaluzas de Córdoba y Jaén. En esta zona, 26,9 de cada mil hogares han demandado el IMV. Las cinco provincias mencionadas suponen un 6,3% del total de hogares en España y un 7,5% de la demanda del IMV. La caída de la afiliación es igualmente muy alta en esta zona, y claramente superior a la media española: -5,5%.

En conjunto, las dos zonas consideradas, con un 35,1% de los hogares, suponen un 48,8% de la demanda del IMV. A esta proporción debe sumarse un 33,9% que corresponde a las provincias de Madrid, Barcelona y a las del eje Almería/Murcia/Valencia. La aportación de estas cinco provincias a la demanda de IMV es sin embargo algo más baja que su peso en el total de hogares, con un 35,8%. En esta zona, caracterizada por una caída de -3,5% en la afiliación, la demanda afecta a 21,3 por mil de sus hogares.

Finalmente, el resto de España, con un 29,1% del total de hogares, apenas aporta un 17,4% de la demanda al IMV. En esta zona del territorio, la demanda se reduce a 13,5 por cada mil hogares. Es la zona menos afectada por la caída de la afiliación (-3,3%) y con mayor impacto del sistema de rentas mínimas autonómicas.

Los datos ponen de manifiesto la relevancia de la demanda vinculada a la crisis económica paralela al desarrollo de la epidemia de COVID-19. En este contexto, resulta relevante la introducción de la Disposición transitoria tercera de la norma reguladora del IMV que permite considerar el acceso a la prestación de personas afectadas por la crisis en 2020. Sin ella, el IMV no estaría en disposición de afrontar suficientemente las problemáticas de pobreza severa que hoy se están dando en España. Habrá que comprobar no obstante, dadas las restricciones aplicada a la población con derecho a protección por desempleo, si la cobertura de la demanda observable resulta suficiente.

ANEXO DE GRÁFICOS

Gráfico 1

Fuente: Elaboración propia a partir de datos del Ministerio de Inclusión, Seguridad Social y Migraciones y del INE.

Los datos relativos a los hogares con población menor se obtienen a partir de la ECV 2018 del INE.

Los datos sobre las prestaciones familiares transferidas de oficio al IMV proceden del Ministerio. Hay dos tablas algo diferentes, incluyendo la difundida por la web huffingtonpost.es, también procedente del Ministerio. Los resultados son similares, aunque se da preferencia a la que incluyen información relativa a Euskadi y Navarra.

Gráfico 2

Fuente: Elaboración propia a partir de datos del Ministerio de Inclusión, Seguridad Social y Migraciones y del INE.

Los datos relativos a hogares se obtienen a partir de la Encuesta continua de hogares 2019 del INE.

Los datos sobre las prestaciones familiares transferidas de oficio al IMV, así como los relativos a las solicitudes acumuladas del IMV a 23 de junio de 2020, proceden del Ministerio. Se suman ambas cifras.

En la práctica, las personas o unidades de convivencia solicitantes no coinciden necesariamente con los componentes del hogar. Se utilizan los hogares como aproximación.

Gráfico 3

Fuente: Elaboración propia a partir de datos del Ministerio de Inclusión, Seguridad Social y Migraciones y del INE.

En tanto que aproximación a la demanda potencial, los datos relativos a hogares demandantes potenciales se obtienen a partir de la ECV 2018 del INE. Se consideran los hogares con ingresos inferiores a los umbrales establecidos en el IMV y que no tienen capacidad para hacer frente a gastos extraordinarios.

Los datos sobre las prestaciones familiares transferidas de oficio al IMV, así como los relativos a las solicitudes acumuladas del IMV a 23 de junio de 2020, proceden del Ministerio.

En la práctica, las personas o unidades de convivencia solicitantes no coinciden necesariamente con los componentes del hogar. Se utilizan los hogares como aproximación.

Gráfico 4

Fuente: Elaboración propia a partir de datos del Ministerio de Inclusión, Seguridad Social y Migraciones y del INE.

En tanto que aproximación a la demanda potencial, los datos relativos a hogares demandantes potenciales se obtienen a partir de la ECV 2018 del INE. Se consideran los hogares con ingresos inferiores a los umbrales establecidos en el IMV y que no tienen capacidad para hacer frente a gastos extraordinarios.

Los datos sobre las prestaciones familiares transferidas de oficio al IMV, así como los relativos a las solicitudes acumuladas del IMV a 23 de junio de 2020, proceden del Ministerio.

Los datos relativos a las variaciones interanuales de la afiliación se estiman a partir de la Estadística de Afiliación a la Seguridad Social del Ministerio.

En la práctica, las personas o unidades de convivencia solicitantes no coinciden necesariamente con los componentes del hogar. Se utilizan los hogares como aproximación.

Gráfico 5

Fuente: Elaboración propia. Ver gráficos anteriores