Este post fue publicado inicialmente en catalán en Llei d’Engel

Las transformaciones de los últimos decenios y los efectos de la crisis económica han despertado una creciente atención por las «fracturas» sociales. Más allá de la preocupación por las dificultades por las que pasa una parte importante de la población, el peligro de que las sociedades occidentales se estén «rompiendo» y dando lugar a espacios sociales con perspectivas divergentes está presente en diversos análisis sobre la evolución social reciente (como los de FOESSA para España o France Stratégie para Francia). La crisis de los sistemas de representación política (las elecciones presidenciales norteamericanas, la dinámica de partidos en España o el Brexit) se atribuye con frecuencia a esa fractura, que haría que el voto se polarice en territorios o grupos sociales cada vez más separados.

En el caso español, las dos líneas de fractura de las que se habla con mayor frecuencia son la territorial (ciertamente de origen muy anterior pero políticamente agravada por la crisis) y la que separa la población de mayor edad de la más joven. El impacto de la crisis ha sido muy diferente para la población mayor de 65 años y para los menores de esa edad. Los mayores se han visto naturalmente menos afectados por la destrucción de empleo mientras el sistema de pensiones no se ha visto afectado por los recortes (al menos a corto plazo). Por el contrario, los adultos en edad activa se han visto muy duramente afectados y su parte más pobre ha llegado a perder un tercio de sus ingresos entre 2008 y 2014. Desde el punto de vista territorial, a la vieja polaridad entre regiones ricas y pobres se han añadido la fractura entre la España mediterránea dinámica pero precaria, una España envejecida sostenida por las pensiones en el Noroeste y un Norte más industrial pero en riesgo.

Una de las funciones de las políticas sociales, y en especial de las de garantía de ingresos, es compensar y corregir las tendencias a la desigualdad y prevenir con ello el agravamiento de las fracturas sociales. En el contexto de una crisis intensiva en destrucción de empleo, las políticas de protección económica por desempleo han adquirido un protagonismo notable. España es el país de la Unión Europea que mayor esfuerzo realiza, en proporción a su PIB en desempleo. El gasto en desempleo alcanzó un máximo del 3,6 por ciento del PIB en 2011.

La protección económica por desempleo tiene dos grandes niveles, al que se añade de hecho un tercero.

El primero lo constituyen las prestaciones contributivas, que funcionan con una lógica de seguro, y compensan la pérdida del salario anterior en proporción al mismo y durante un tiempo proporcional al tiempo cotizado (4 meses de prestación por cada año cotizado, aproximadamente).

El segundo nivel lo componen diversas prestaciones o subsidios asistenciales, que son de cuantía fija (por lo general el 80 por ciento del IPREM), están sometidas a una exigencia de insuficiencia de ingresos y tienen un carácter muy selectivo. Para acceder hay que estar en alguna de una lista de situaciones definidas, entre otros criterios, por haber agotado una prestación contributiva, por la edad, por haber cotizado pero de forma insuficiente, por tener responsabilidades familiares o por estar en situaciones particulares (salir de la cárcel, ser víctima de violencia de género y otras). En este nivel incluimos algunas prestaciones peculiares, como la Renta Activa de Inserción y los programas temporales PRODI y PAE, que hoy están en revisión al haberlos considerado el Tribunal Constitucional como políticas activas de empleo con subvención en lugar de cómo prestaciones propiamente dichas.

Por último, las rentas mínimas autonómicas no son estrictamente prestaciones por desempleo, aunque en una parte substancial las sustituyen en situaciones no cubiertas por el sistema general.

De estas prestaciones, las rentas mínimas autonómicas son las que con mayor frecuencia reciben críticas. Las diferencias de cobertura son muy notables y no tienen relación aparente con la intensidad de la pobreza de cada comunidad. Aunque en conjunto han jugado un papel positivo, en especial en las comunidades de mayor cobertura, es frecuente reprochar al carácter autonómico (y, por tanto, potencialmente desigual) el agravamiento de las desigualdades entre territorios. Cabe preguntarse qué sucede con un programa mucho mayor, el de las prestaciones por desempleo, que tiene carácter y ámbito estatal, y con excepción del caso de los trabajadores eventuales agrarios de Andalucía y Extremadura, una normativa homogénea para todo el país. Sólo analizaremos la cobertura, sin entrar en un asunto importante, como es la diferencia de poder adquisitivo real de unas cuantías homogéneas en un país que presenta diferencias de coste de la vida entre territorios que se acercan al 30 por ciento.

La primera cuestión a tener en cuenta es que la cobertura global del desempleo (es decir, la proporción de parados registrados que perciben alguna prestación) se ha reducido mucho desde 2010. El máximo nivel de cobertura se alcanzó entre 2008 y 2010, cuando entre 7 y 8 de cada 10 parados registrados percibían alguna prestación o subsidio. Desde 2010 se estabiliza con una ligera tendencia a la baja, que se acelera a partir de principios de 2013 y cae de forma que hoy sólo la mitad de las personas sin empleo registradas perciben alguna prestación. A la caída de las prestaciones contributivas (por agotamiento del derecho a las mismas derivado de la cotización) se ha añadido un ajuste a la baja del acceso a la modalidad asistencial. El gasto en el conjunto de subsidios asistenciales por desempleo ha caído de unos 10.300 millones anuales en 2010 a unos 7.600 en 2015. Pero analicemos con mayor detalle a quién y dónde llegan estos subsidios.

Gráfico 1. Evolución del desempleo registrado y del número de personas perceptoras de prestaciones y subsidios por desempleo 1996–2018 (datos mensuales)

Fuente: Estadísticas del MESS y SEPE

Laprotección por desempleo alcanza de forma mucho más intensa a los desempleados varones y mayores de 45 años que a las personas desempleadas más jóvenes y a las mujeres. Las personas mayores de 45 años (y más aún las mayores de 55) tienen un acceso menor a prestaciones contributivas pero muy superior a los subsidios asistenciales, en especial gracias a dos de sus modalidades, el subsidio de mayores de 55 años y la Renta Activa de Inserción, que está dirigida prioritariamente a los mayores de 45 años. Se trata sin duda de una franja de edad con riesgo de permanencia a largo plazo en el desempleo y de ver erosionarse sus derechos a una pensión. Pero llama la atención el contraste con la población adulta más joven (de 25 a 44 años de edad) que ha sufrido con dureza la crisis y donde es más frecuente tener hijos menores, cuya protección es notablemente inferior.

Gráfico 2. Distribución por edad y sexo de las personas perceptoras de prestaciones por desempleo y de las demandantes de empleo no ocupadas (diciembre 2015)

Fuente: Estadísticas del MESS y SEPE

Esta menor protección de los jóvenes y de las mujeres es resultado de un proceso de caída diferencial de la cobertura. El siguiente gráfico muestra la evolución de un indicador de cobertura[1]para cada grupo de edad y sexo entre 2006 y 2016.

Gráfico 3. Evolución de la ratio entre perceptores de prestaciones y parados registrados (más trabajadores eventuales agrarios con subsidio) por sexo y edad 2006–2016

Fuente: Anuarios de Estadísticas Laborales

Fuente: Anuarios de Estadísticas Laborales

La progresiva liquidación de los programas excepcionales (PRODI, Prepara y Programa de Activación para el Empleo) parece tener un papel importante en la reducción selectiva de la protección contra los más jóvenes. Dichos programas protegieron con mayor intensidad a los desempleados menores de 45 años mientras duraron. También es cierto que los desempleados adultos jóvenes se vieron protegidos desde el inicio de la crisis en mayor medida por las prestaciones contributivas. Su progresivo deterioro, fruto de su agotamiento y de los períodos de cotización más breves durante la crisis y la incipiente recuperación, ha tenido también un efecto de «desprotección diferencial» en perjuicio de esta población.

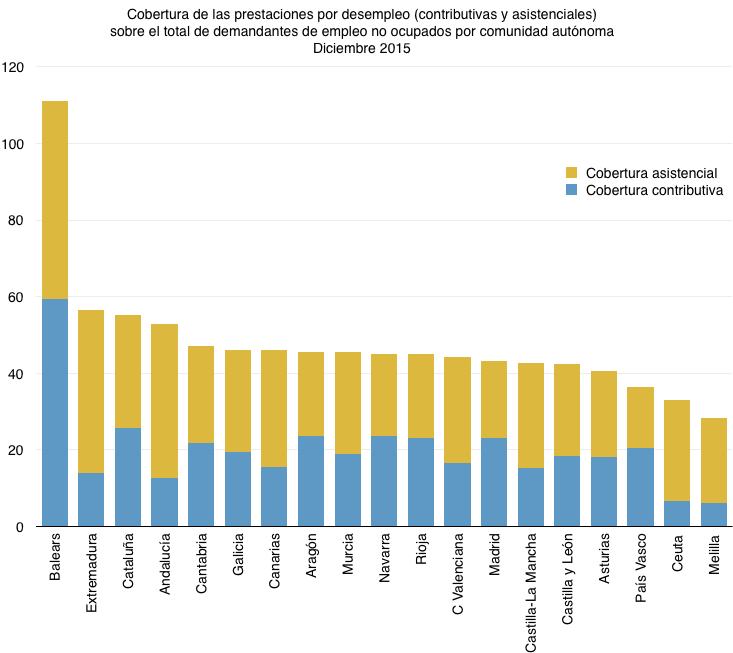

Las diferencias de cobertura por territorios son también importantes. Hay una comunidad outlierpor arriba, las Islas Baleares, que presenta en el mes de diciembre (no así en verano) un nivel de cobertura sorprendentemente elevado, que de hecho supera el 100 por cien. Junto con la fuerte rotación del empleo en el turismo, hay que recordar que algunos no ocupados como los fijos discontinuos no se cuentan como desempleados, aunque perciban prestaciones por desempleo.

La mayoría del resto de comunidades tiene una cobertura entre el 42 y el 47 por ciento de los desempleados. Algo por encima aparecen tres, Extremadura, Cataluña y Andalucía con una cobertura de entre el 53 y el 56 por ciento, y por debajo Asturias, el País Vasco y Ceuta y Melilla. Estas diferencias necesitan un análisis más detallado, que está pendiente de hacer. Pero se pueden apuntar algunas posibles explicaciones.

Gráfico 4. Cobertura de las prestaciones per desempleo (contributivas y asistenciales) sobre el total de demandantes de empleo no ocupados por comunidad autónoma. Diciembre 2015.

Fuente: Estadísticas del MESS y SEPE

Fuente: Estadísticas del MESS y SEPE

Unamirada más detallada a los tipos de prestaciones y subsidios de cada comunidad nos da algunas pistas. De las tres comunidades con una cobertura algo superior a la media, en Extremadura y Andalucía la mejor cobertura se explica sobre todo por el papel adicional del subsidio de eventuales agrarios y la Renta Agraria. Si Andalucía careciese de estos dos programas la cobertura caería bastante por debajo del 40 por ciento, por lo que parece claro que cubren una carencia importante. Pero al mismo tiempo extienden la protección más allá de la que existe en otras comunidades. En el caso de Cataluña, por el contrario, es el mayor acceso a prestaciones contributivas el que compensa un acceso bastante inferior a las asistenciales.

En el otro extremo, llama la atención el caso de Asturias y, sobre todo, el del País Vasco. En este último, el acceso a prestaciones contributivas es relativamente alto pero el acceso a las asistenciales es el más bajo de todas las comunidades. Cabe preguntarse si el acceso amplio a la Renta de Garantía de Ingresos, una prestación asistencial autonómica de cuantía superior a los subsidios de desempleo no está dando lugar a una transferencia perversa de responsabilidades. La RGI, como las otras rentas mínimas autonómicas, son y deben ser subsidiarias o complementarias de prestaciones estatales como las de desempleo, y no al revés. Sin embargo, la regulación estatal de los subsidios computa los ingresos por renta mínima para establecer la carencia de medios, de forma que quienes acceden a la renta mínima pueden ver denegado (o reducido) el subsidio de desempleo. Mientras en la mayoría de las comunidades esta contradicción queda limitada por la baja cuantía y cobertura de la renta mínima, en el País Vasco (y hasta cierto punto en Asturias) parece que las prestaciones autonómicas sustituyen una responsabilidad de la administración central.

La intención de este artículo sólo es mostrar algunos datos que hacen pensar que nuestro sistema de protección por desempleo (y más en general de garantía de rentas) requiere de ajustes que lo hagan más eficaz y más equitativo. La explicación de las diferencias entre grupos de edad y sexo y entre territorios requiere de más análisis, y para ello se requiere un acceso más completo y sencillo a información detallada sobre las prestaciones (estatales y autonómicas). Los sesgos apreciables en programas que son de derecho subjetivo y de ámbito estatal debería servir para recordar que en los detalles de la regulación aparentemente «homogénea» pueden esconderse mecanismos de tratamiento desigual que deben corregirse. De otro modo, y con independencia de las intenciones, estos programas de protección social pueden agravar las fracturas que deberían prevenir y limitar.

[1]El indicador utilizado es el cociente entre perceptores de prestaciones y el número de parados registrados más el de trabajadores eventuales agrarios con subsidio. Las estadísticas oficiales usan entre otros uno parecido, pero eliminando del denominador a las personas paradas registradas que no han trabajado antes (y nunca podrían optar a una prestación).